lunes, 21 de diciembre de 2015

jueves, 10 de diciembre de 2015

Convenio

Multilateral - SIRCREB - consulta por Internet

Los contribuyentes del impuesto sobre los ingresos brutos

alcanzados por el Sistema de Recaudación y Control de Acreditaciones Bancarias

(SIRCREB) deberán consultar los coeficientes de distribución en el "Módulo de

Consultas" del sitio web www.sifereweb.gov.ar, debiendo

identificarse con la CUIT y autenticarse mediante el uso de la clave fiscal de

AFIP.

Para operar por primera vez, los contribuyentes deberán

efectivizar en la opción "Administrador de Relaciones de Clave Fiscal" del sitio

web de AFIP la incorporación de una nueva relación en el servicio "Convenio

Multilateral - SIFERE WEB - Consultas".

|

jueves, 3 de diciembre de 2015

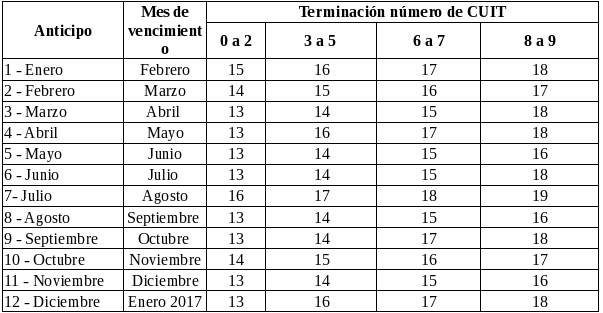

Convenio

Multilateral - Vencimientos 2016 - DDJJ Anual período fiscal 2015.

Los contribuyentes del Impuesto sobre los Ingresos Brutos comprendidos en el Convenio Multilateral que se inscriban a partir del 1 de noviembre de 2015, deberán considerar para determinar los vencimientos de anticipos anteriores al 2015, el número 1 como dígito verificador del número de inscripción.

A continuación, el cuadro de vencimientos:

lunes, 9 de noviembre de 2015

SERVICIO DE ACTUALIZACIÓN DE INFORMACIÓN RELEVANTE

No. 13/15

PLAN DE FACILIDADES DE PAGO

Tratamiento del tema: Mediante la RG 3806 de la AFIP, se establece un régimen de facilidades de pago para regularizar obligaciones impositivas y de los recursos de la seguridad social -inclusive autónomos- y aduaneras, cuyo vencimiento para la presentación de la declaración jurada y pago del saldo resultante hubiese operado hasta el 30/9/2015 inclusive, sus intereses, actualizaciones y multas.

Obligaciones incluidas:

- Se podrán cancelar obligaciones impositivas y de los recursos de la

seguridad social cuyo vencimiento de presentación y pago haya operado hasta

30/9/2015, inclusive, sus intereses, actualizaciones y multas;

- Multas aplicadas o cargos suplementarios formulados por el servicio

aduanero hasta el 30/9/2015, sus intereses y actualizaciones;

- Deudas derivadas de ajustes de inspección; en discusión administrativa,

contencioso-administrativa o judicial así como en ejecución

judicial;

- Obligaciones de cualquier tipo que hubieran sido incluidas en planes de

facilidades de pago a través del Sistema “Mis Facilidades” (no caducos).

- Cuotas de Monotributistas (impuesto integrado y cotizaciones

previsionales)

- Retenciones y percepciones, excepto aportes personales de trabajadores

en relación de dependencia;

- Anticipos y/o pagos a cuenta;

- Aportes y contribuciones al régimen nacional de obras sociales (excepto

monotributistas)

- Cuotas de ART;

- Aportes y contribuciones para empleados del servicio

doméstico;

- Las cuotas de planes de facilidades de pago

vigentes.

- Intereses resarcitorios y punitorios, multas y demás accesorios

relacionados con los conceptos mencionados precedentemente;

- El impuesto al valor agregado que se deba ingresar por las prestaciones

de servicios realizadas en el exterior cuya utilización o explotación efectiva

se lleve a cabo en el país -RG (AFIP) 549-;

- Las obligaciones de sujetos denunciados penalmente por la Ley

Penal Tributaria

Carácterísticas principales:

- La adhesión al régimen deberá formalizarse hasta el

30/11/2015

- Las cuotas serán mensuales, iguales y consecutivas.

- La cantidad máxima de cuotas mensuales será de 120.

- El importe de cada una de las cuotas deberá ser igual o superior a $150.

- Se prevé una tasa de interés mensual de financiamiento del

1,35%;

- Cuando se reformule un plan vigente se deberá cancelar la cuota

del mismo cuyo vencimiento opere en el mes de noviembre del corriente año,

siendo este requisito condición resolutoria para la aceptación del plan

propuesto

- Deberán encontrarse presentadas a la fecha de adhesión al

régimen las declaraciones juradas determinativas de obligaciones por las que se

solicita el financiamiento.

- La caducidad del plan operará de la siguiente manera, según el

caso:

* Planes de hasta 12 cuotas: ante la falta de cancelación de 2

cuotas,

* Planes de 13 a 48: ante la falta de cancelación de 4 cuotas,

* Planes de más de 48 cuotas: ante la falta de cancelación de 6 cuotas.

* Planes de 13 a 48: ante la falta de cancelación de 4 cuotas,

* Planes de más de 48 cuotas: ante la falta de cancelación de 6 cuotas.

Además, en todos los casos el plan caducará ante la falta de pago de una

cuota a los 60 días corridos contados desde la fecha de vencimiento de la última

cuota del plan.

- El presente es

un “Plan de Facilidades de Pagos” y no una moratoria ya que no implica reducción de intereses resarcitorios y/o punitorios, como tampoco liberación de

las pertinentes sanciones o cargos suplementarios.

- Los sujetos que

adhieran al presente régimen podrán solicitar la cancelación anticipada de la

deuda comprendida en los planes de facilidades de pago.

lunes, 2 de noviembre de 2015

SERVICIO DE ACTUALIZACIÓN DE INFORMACIÓN RELEVANTE

No. 12/15

CAMBIO DE FECHAS DE VENCIMIENTO

POR FERIADO

Con motivo del cambio de fecha del feriado del 23 de noviembre, corrido

al 27 de noviembre de 2015, se deben considerar cambios ( ADELANTAMIENTOS )

en los vencimientos de algunos tributos.

Nuevas fechas

de vencimiento:

|

Obligación

impositiva:

|

Concepto:

|

Terminación dígito

verificador:

|

Fecha de

vencimiento:

|

|

*

IVA

* Internos * Régimen de información de Compras y Ventas |

DDJJ -

Octubre/2015

|

6-7

8-9 |

23/11/2015

24/11/2015 |

|

Si.Co.Re.

|

Pago a cuenta: 1er.

quincena noviembre 2015

|

0-1-2-3

4-5-6 7-8-9 |

23/11/2015

24/11/2015 25/11/2015 |

lunes, 26 de octubre de 2015

SERVICIO DE ACTUALIZACIÓN DE INFORMACIÓN RELEVANTE

No. 11/15

CONVENIO MULTILATERAL

Número de

CUIT

Tratamiento del tema:

Mediante la RG (CA) 3/2015, la Comisión Arbitral establece que a partir del 1/11/2015 los contribuyentes del impuesto sobre los ingresos brutos que tributen bajo el régimen de Convenio Multilateral serán identificados con el número de CUIT y deberán considerar también los dígitos asignados a cada jurisdicción sede (que se asignan entre 901 y 924).

Además, todos

aquellos contribuyentes que hayan obtenido su número de inscripción ante el

Convenio Multilateral con anterioridad al 1/11/2015 serán identificados de

oficio dentro del sistema Padrón Web con el número de CUIT

junto a los dígitos que identifican su jurisdicción sede.

Impresión de nuevas facturas:

La Comisión Arbitral de Convenio Multilateral difundió, a través de su página web, que no será necesario la reimpresión de facturas que contengan el actual número de inscripción, ya que en las mismas está identificado el número de la CUIT que identifica a los contribuyentes convenientemente.

jueves, 27 de agosto de 2015

SERVICIO DE ACTUALIZACIÓN DE INFORMACIÓN RELEVANTE

No. 10/15

FACTURA ELECTRÓNICA

ACLARACIONES

Tratamiento del tema: - Mediante la RG 3749, se generaliza la obligatoriedad de la emisión de facturación electrónica.

- Mediante la RG 3793, la AFIP regula una suerte de prórroga en la utilización de la factura electrónica hasta el 31 de marzo de 2016.

Aclaraciones:

- La prorroga en la implementación NO es para todos, sino para los que NO utilizaron el sistema.

- Los contribuyentes que han comenzado a emitir facturas electrónicas por cualquiera de las opciones habilitadas para hacerlo, NO pueden volver a emitir facturas manuales.

La única excepción son los casos de fuerza mayor (facturas de resguardo – papel), es decir una situación puntual.

- Los

contribuyentes que no tuvieron inconvenientes en dar de alta el nuevo punto de

venta y pudieron emitir al menos una factura electrónica antes del 10/08/2015, deben continuar emitiendo factura electrónica para respaldar sus

operaciones. Es decir que

NO pueden gozar de la flexibilización de la RG 3793.

Tanto el

sujeto obligado a emitir factura electrónica por la resolución general 3749 y

que así lo hace, como el sujeto que puede emitir factura manual hasta el

31/03/2016, DEBEN CUMPLIR con el Régimen Informativo de Compras y

Ventas a partir de Julio de 2015.

martes, 18 de agosto de 2015

CONVENIO MULTILATERAL - CUIT como única identificación de los

contribuyentes

No será necesaria la reimpresión de facturas que contengan el actual número

de inscripción, ya que en ellas está identificado el número de la CUIT que

identifica a los contribuyentes convenientemente (Comisión Arbitral de Convenio Multilateral).

Se recuerda que a partir del 1/11/15, se establece como única identificación para todos los contribuyentes del Impuesto sobre los Ingresos Brutos comprendidos en el Convenio Multilateral, el número de CUIT.

Adicionalmente, se deberán considerar los dígitos asignados como Jurisdicción Sede, la cual se identifica entre 901 y 924. Los contribuyentes que hubieran obtenido su número de inscripción ante el Convenio Multilateral con anterioridad a la fecha de vigencia de la presente, quedarán identificados de oficio dentro del Sistema Padrón Web, con el número de la CUIT correspondiente junto a los dígitos que identifican a su jurisdicción sede.

viernes, 14 de agosto de 2015

INGRESOS BRUTOS - CABA: VENCIMIENTO DE LA DDJJ FINAL DE CONTRIBUYENTES LOCALES

A partir del 21/08/2015 comienza a vencer en la Ciudad Autónoma de Buenos Aires

el plazo para presentar la declaración jurada final del impuesto sobre los

ingresos brutos (correspondiente al período fiscal 2014) de los contribuyentes

locales del impuesto.

A continuación los vencimientos:

Contribuyentes con número de inscripción

cuyo dígito verificador termina en: |

Fecha de vencimiento

|

0 - 1

|

21/8/2015

|

2 - 3

|

24/8/2015

|

4 - 5

|

25/8/2015

|

6 - 7

|

26/8/2015

|

8 - 9

|

27/8/2015

|

miércoles, 12 de agosto de 2015

CITI VENTAS - Exportación

de datos

La

AFIP puso a disposición en su web, dentro de la aplicación "Comprobantes en línea", la

posibilidad de exportar los datos de las operaciones de ventas efectuadas para

ser importados al aplicativo del Régimen de información de compras y ventas (RG 3685).

La citada exportación se encuentra disponible a través de la

consulta de comprobantes, utilizando el botón "Exportar Ventas (Todas)". Como

resultado de dicha operación, se generan los archivos ALICUOTAS.txt y VENTAS.txt

para ser importados en forma independiente en el S.I.Ap.

lunes, 10 de agosto de 2015

Facturación electrónica - Prórroga hasta el 31/03/2016

Se

prorroga hasta el 31/03/2016 la obligación de emitir factura electrónica por

parte de los responsables inscriptos que se encontraban obligados a partir del 01/07/2015, y de aquellos sujetos que independientemente de su condición en el

gravamen también se encontraban obligados desde dicha fecha (RG 3749 - AFIP).

También se prorroga hasta el 31/03/2016 la obligación de

emitir factura electrónica por parte de los sujetos que realicen las siguientes

operaciones (RG 3779 AFIP):

-

Operaciones relacionadas con los operadores del mercado lácteo por la

"Liquidación Mensual Única - Comercial Impositiva" -RC (AFIP - SAGPyA)

3347-311/2012-.

- Operaciones relacionadas con la comercialización de tabaco por el "Comprobante de Compra Primaria para el Sector Tabacalero" -RG (AFIP) 3382-. - Operaciones efectuadas por representantes de modelos, agencias de publicidad, de promociones, productoras y similares -RG (AFIP) 2863-. |

miércoles, 29 de julio de 2015

Ingresos Brutos - Convenio Multilateral - Identificación de los contribuyentes con el número de CUIT

A partir del 1° de noviembre de 2015, se establece como única identificación para todos los contribuyentes del Impuesto sobre los Ingresos Brutos comprendidos en el Convenio Multilateral, el número de Clave Única de Identificación Tributaria (CUIT).

Adicionalmente, se deberán considerar los dígitos asignados como Jurisdicción Sede, la cual se identifica entre 901 y 924. Los contribuyentes que hubieran obtenido su número de inscripción ante el Convenio Multilateral con anterioridad a la fecha de vigencia de la presente, quedarán identificados de oficio dentro del Sistema Padrón Web, con el número de la CUIT correspondiente junto a los dígitos que identifican a su jurisdicción sede.

jueves, 11 de junio de 2015

SERVICIO DE ACTUALIZACIÓN DE INFORMACIÓN RELEVANTE

No.08/15 MONOTRIBUTO - Actualización de montos previsionales

Informativo dirigido a: Responsables del RÉGIMEN SIMPLIFICADO PARA

PEQUEÑOS CONTRIBUYENTES (MONOTRIBUTO)

Tratamiento del tema: Se incrementan las cotizaciones fijas a la Obra Social a partir del 1/7/2015

Vigencia: 1º. de Julio de 2015

Categorización

Locaciones,

prestaciones de servicios y aportes aplicables desde el 1/7/2015

CATEGORÍA

|

INGRESOS BRUTOS

|

MAGNITUDES

FÍSICAS

|

ALQUILERES

DEVENGADOS

|

CUOTA

MENSUAL

|

APORTE

AUTÓNOMOS/ OBRA SOCIAL

|

TOTAL

| |

SUPERFICIE AFECTADA

|

ENERGÍA

ELÉCTRICA CONSUMIDA ANUALMENTE

| ||||||

B

|

Hasta

$ 48.000

|

Hasta

30 m2

|

Hasta

3.300 kW

|

Hasta

$ 18.000

|

$

39

|

$

480

|

$

519

|

C

|

Hasta

$ 72.000

|

Hasta

45 m2

|

Hasta

5.000 kW

|

Hasta

$ 18.000

|

$

75

|

$

480

|

$

555

|

D

|

Hasta

$ 96.000

|

Hasta

60 m2

|

Hasta

6.700 kW

|

Hasta

$ 36.000

|

$

128

|

$

480

|

$

608

|

E

|

Hasta

$ 144.000

|

Hasta

85 m2

|

Hasta

10.000 kW

|

Hasta

$ 36.000

|

$

210

|

$

480

|

$

690

|

F

|

Hasta

$ 192.000

|

Hasta

110 m2

|

Hasta

13.000 kW

|

Hasta

$ 45.000

|

$

400

|

$

480

|

$

880

|

G

|

Hasta

$ 240.000

|

Hasta

150 m2

|

Hasta

16.500 kW

|

Hasta

$ 45.000

|

$

550

|

$

480

|

$

1.030

|

H

|

Hasta

$ 288.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

Hasta

$ 54.000

|

$

700

|

$

480

|

$

1.180

|

I

|

Hasta

$ 400.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

Hasta

$ 72.000

|

$

1.600

|

$

480

|

$

2.080

|

Resto de actividades

aplicables desde el 1/7/2015

CATEGORÍA

|

INGRESOS

BRUTOS

|

MAGNITUDES

FÍSICAS

|

PRECIO

UNITARIO

|

ALQUILERES

DEVENGADOS

|

CANTIDAD

MÍNIMA DE EMPLEADOS

|

CUOTA

MENSUAL

|

APORTE

AUTÓNOMOS /OBRA SOCIAL

|

TOTAL

| |

SUPERFICIE

AFECTADA

|

ENERGÍA

ELÉCTRICA CONSUMIDA ANUALMENTE

| ||||||||

B

|

Hasta

$ 48.000

|

Hasta

30 m2

|

Hasta

3.300 kW

|

$

2.500

|

Hasta

$ 18.000

|

$

39

|

$

480

|

$

519

| |

C

|

Hasta

$ 72.000

|

Hasta

45 m2

|

Hasta

5.000 kW

|

$

2.500

|

Hasta

$ 18.000

|

$

75

|

$

480

|

$

555

| |

D

|

Hasta

$ 96.000

|

Hasta

60 m2

|

Hasta

6.700 kW

|

$

2.500

|

Hasta

$ 36.000

|

$

118

|

$

480

|

$

598

| |

E

|

Hasta

$ 144.000

|

Hasta

85 m2

|

Hasta

10.000 kW

|

$

2.500

|

Hasta

$ 36.000

|

$

194

|

$

480

|

$

674

| |

F

|

Hasta

$ 192.000

|

Hasta

110 m2

|

Hasta

13.000 kW

|

$

2.500

|

Hasta

$ 45.000

|

$

310

|

$

480

|

$

790

| |

G

|

Hasta

$ 240.000

|

Hasta

150 m2

|

Hasta

16.500 kW

|

$

2.500

|

Hasta

$ 45.000

|

$

405

|

$

480

|

$

885

| |

H

|

Hasta

$ 288.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

$

2.500

|

Hasta

$ 54.000

|

$

505

|

$

480

|

$

985

| |

I

|

Hasta

$ 400.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

$

2.500

|

Hasta

$ 72.000

|

$

1.240

|

$

480

|

$

1.720

| |

J

|

Hasta

$ 470.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

$

2.500

|

Hasta

$ 72.000

|

1

|

$

2.000

|

$

480

|

$

2.480

|

K

|

Hasta

$ 540.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

$

2.500

|

Hasta

$ 72.000

|

2

|

$

2.350

|

$

480

|

$

2.830

|

L

|

Hasta

$ 600.000

|

Hasta

200 m2

|

Hasta

20.000 kW

|

$

2.500

|

Hasta

$ 72.000

|

3

|

$

2.700

|

$

480

|

$

3.180

|

Suscribirse a:

Entradas (Atom)